Autor: Zoran Tasić dipl.iur., CMS, Zagreb, Consultant, Banking & Finance

Veliki projekti na pomorskom dobru, kao što su lučka infrastruktura, marine i dr. financiraju se najčešće putem projektnog financiranja.

Jedno od pitanja koje se godinama postavlja u mnogim raspravama o nacrtima zakonskih odredaba o pomorskom dobru ili njihovim izmjenama i dopunama je pitanje vlasništva na objektima izgrađenima temeljem koncesije na pomorskom dobru, odnosno mogućnost zasnivanja založnog prava na takvim objektima radi omogućavanja njihovog financiranja.

Ujedno, takvi se projekti često razvijaju na područjima koji ili predstavljaju javno dobro ili su u vlasništvu jedinica lokalne samouprava ili države koji nemaju zapravo nikakav izravan odnos s izvorima financiranja projekta, tako da zasnivanje založnog prava na takvim zemljištima ili uopće nije moguće ili vlasnik zemljišta nema nikakvog motiva da dopusti njegovo zasnivanje. No, takve projekte investitori i specijalizirane banke ipak financiraju uzimajući pri tome druge instrumente osiguranja i ne oslanjajući se pri tome na imovinu sudionika u projektu kao i ni na vrijednost zemljišta.

Veliki projekti na pomorskom dobru, kao što su lučka infrastruktura, marine, industrijski i energetski projekti, i dr. financiraju se najčešće putem projektnog financiranja.

Projektna financiranja su se pokazala kao najučinkovitiji oblik financiranja velikih, dugotrajnih projekata kao što su lučka infrastruktura, marine, industrijski i energetski projekti, koji zahtjevaju visoku razinu kapitala i uključuju značajan broj sudionika kao što su banke, izvođači radova, investitiri, upravitelji projekta, dostavljači raznih usluga, javni sektor, i dr.

Projektno je financiranje takva struktura kreditiranja koja isključivo ovisi o prihodima koje stvara sam projekt i gdje se sredstva osiguranja povrata kredita zasnivaju na imovini projekta, pravima sudionika u projektu.

Međunarodna udruga za projektna financiranja (IPFA) definira projektna financiranja kao “financiranje dugotrajne infrastrukture, industrijskih projekata i javnih usluga zasnivanoj na financijskoj strukturi u kojoj se povrat investicije i kredita ne očekuje uopće, ili samo u maloj mjeri, od nikog drugog osim od prihoda samog projekta”.

To je razlog zbog čega se banke fokusiraju na specifična prava temeljem kojih projekt ostvaruje prihode kao jedini izvor otplate kredita. Uobičajno je da u projektnim financiranjima nema regresnih zahtjeva prema sudionicima u projektu, nego banka kontrolira realizaciju projekta na način da zauzme ulogu aktivnoga subjekta putem ugovorne dokumentacije, te u određenim situacijiama i zauzme mjesto projektnoga društva prema trećima.

Stoga je od izuzetne važnosti da ugovorna kreditna dokumentacija, uključujući sva prava i obveze ugovornih strana, kao i prijenosi i ustupi tih prava (cesije), komercijalni ugovori s raznim učesnicima u projektu, te izravni ugovori između banke, projektnoga društva i drugih sudionika u projektu budu ispravno i jasno sačinjeni i, tamo gje je to potrebno, ovjereni i upisani u Upisnik FINE, odnosno u Upisniku koncesija koje vodi Ministarstvo.

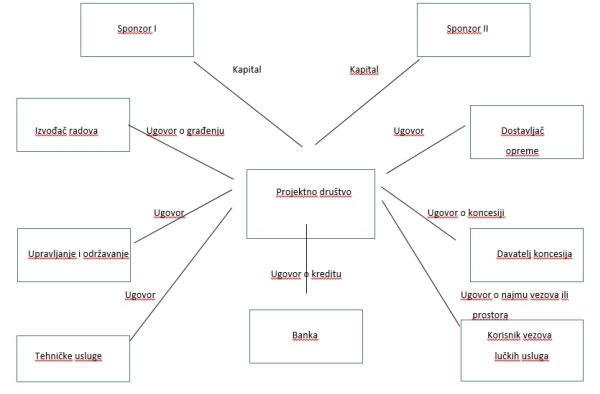

Standardna ugovorna struktura obuhvaća:

- prodaju budućeg proizvoda (npr. ugovori o zakupu i prodaja vezova u marini)

- obavljanje ključnih usluga za projekt (ugovor o građenju projekta na pomorskom dobru, garancije za dobro izvršenje posla, osiguranje izgrađenih objekata, dostava električne struje, vode, plina, i dr, javne nabave);

- upravljanje objektom na pomorskom dobru i njegovo održavanje;

- pružanje raznih tehničkih usluga;

- obveze investitora na uplate i povećanja kapitala u projektnome društvu.

Shema/Ugovorni odnosi

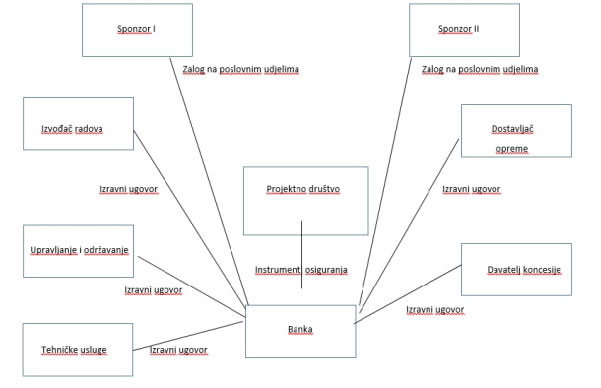

Instrumenti osiguranja

Instrumenti osiguranja financiranja najčešće uključuju:

- ugovor o zalogu koncesije;

- ugovor o ustupu (cesiji) prava potraživanja i svih drugih prava iz

- ugovora o najmu vezova u marini;

- ugovora o građenju objekata u marini,

- polica osiguranja objekata;

- svih drugih ugovora u vezi s projektom vrijednost kojih prelazi određeni iznos; zajedno sa svim potrebnim obavijestima trećima kao i svim upisima navedenih instrumenata osiguranja u Upisniku FINE, odnosno u Upisniku koncesija koje vodi Ministarstvo, potrebnim da bi bili perfektni i ovršivi.

- Izravni ugovori između banke, projektnog društva i

- davatelja koncesije

- izvođača radova

- osobe zadužene za upravljanje i održavanje projekta

- dostavljača opreme i tehničkih usluga;

- Ugovor o zalogu poslovnih udjela u projektnom društvu;

- Ugovor o zalogu na bankovnim računima projektnoga društva;

- Mjenica i zadužnica projektnoga društva kao instrument naplate potraživanja;

Smatram da je pokušajem u članku 41 Zakona o koncesijama (NN, 143/2012) nuđenja osiguranja u obliku prijenosa ugovora o koncesiji u korist financijskih institucija koje daju kredite koncesionaru u svrhu provedbe ugovora o koncesiji zakonodavac imao dobre namjere, ali u praksi to neće zaživjeti budući da se prijenosom ugovora prenose i obveze iz ugovora o koncesiji koje financijske institucije niti žele niti mogu prihvatiti.

Izravni ugovori

Nakoliko riječi o izravnim ugovorima.

Imajući u vidu da je ugovor o koncesiji, temeljem kojeg se razvija projekt, od najveće važnosti za realizaciju projekta, izravni ugovor (engl. Direct Agreements) između davatelja koncesije, korisnika koncesije i banke je za banku važno sredstvo osiguranja kredita.

Glavna svrha izravnog ugovora je omogućiti banci da intervenira u slučaju da su u odnosima između projektnog društva i trećih (npr. davatelja koncesije) nastupile takve okolnosti koje negativno utječu na realizaciju projekta, te mogu dovesti i do raskida relevantnog ugovora, odnosno otkazivanja ugovora (ili npr. koncesije) od strane trećih. To bi ozbiljno ugrozilo šanse za povrat financiranja.

Sukladno odredbama izravnoga ugovora davatelju koncesije ne bi bilo dozvoljeno jednostranom odlukom raskinuti ugovor ili otkazati koncesiju bez da prethodno o svojoj odluci obavijesti banku, navodeći razloge za raskid ugovora i dajući banci određeni vremenski period (60-90 dana) u kojem bi banka pokušala predložiti rješenje problema (u tome smislu govori i Članak 47(3) Zakona o koncesijama (NN 143/12)).

U tome će periodu banka moći razmotriti koje su mjere potrebne radi realizacije koncesije, te, ako bude potrebno, i predložiti davatelju koncesije prihvatljivu zamjenu za koncesionara, bilo privremeno bilo do kraja koncesijskog perioda. Temeljem izravnog ugovora davatelj koncesije bi se obvezao u tom slučaju poduzeti što je potrebno radi uvođenja novog koncesionara u koncesiju kao bi se projekt u cijelosti realizirao. (Takvu mogućnost predviđa i članak 41(4) rečenoga Zakona o koncesijama.)

Mogućnost izravnog dijaloga između davatelja koncesije i banke koncesionara je predviđena Zakonom o koncesiji, samo što je Zakon prepustio ugovornim stranama da reguliraju detaljne pojedinosti toga dijaloga. Izravnim ugovorima se postiže ta svrha.

Ukratko, izravni ugovori daju banci slijedeća prava:

- Imenovanje novog investitora na mjesto postojećeg koji ne ispunjava svoje ugovorne obveze;

- Raskid ugovora nije moć bez prethodne obavijesti banci i davanja banci mogućnost da otkloni razlog za raskid ugovora,

- Postupak trećih radi otvaranja stečaja nad korisnikom kredita nije dozvoljen bez prethodne konzultacije s bankom;

- Naknade štete koje ugovorom pripadaju korisniku kredita isplatit će se banci;

- Nije moguće zamijeniti izvođače radova na projektu bez prethodnog dogovora s bankom;

- Sva jamstva i garancije temeljem ugovora s trećima su ustupljena banci i nikakva plaćanja po istima nisu moguća bez kontrole banke;

- Izmjene ugovora između nositelja projekta i trećih nisu moguće bez suglasnosti banke;

- U policama osiguranja će biti naveden osigurani interes banke;

- Predstavnicima banke bit će dopušten pristup svim sastancima, projektu i dokumentaciji projekta kako bi banka imala potpuni uvid u razvoj projekta kojega financira;

- Projektna dokumentacija, koja je inače u posjedu izvođača radova, dostavit će se banci u slučaju da odluči intervenirati u projekt i zamijeniti postojećeg nositelja projekta novim investitorom radi realizacije projekta.

- Ugovori s pod-izvođačima prenijet će se banci u slučaju da je izvođač u prekršaju istih.

Izravnim će ugovorom biti utvrđeno da ni davatelj koncesije niti koncesionar ne mogu prenijeti svoja prava ili obveze iz ugovora o koncesiji na treću osobu, niti mijenjati ugovorne odredbe o koncesiji ili projektu bez prethodne suglasnosti banke. Takve su odredbe neophodne kako bi se izbjeglo jednostrano prekoračenje dogovorenog iznosa financiranja projekta.

Zalog na poslovnim udjelima

Svrha ovog instrumenta osiguranja nije naplata potraživanja ovrhom založnog prava putem sudske prodaje poslovnih udjela.

Njegova je svrha zamijeniti postojećeg investitora drugim, a cilju realizacije projekta.

Svrha osiguranja

Navedeni instrumenti osiguranja, uključivo izravni ugovori, su sačinjeni tako da banka, u slučaju problema s otplatom kredita, ne mora odmah pokretati postupak ovrhe, već temeljem ugovorne dokumentacije ima pravo preuzeti kontrolu nad projektom, te poduzeti mnoge druge mjere u cilju realizacije projekta, uključivo i prodaja samog projekta.

Svrha svih osiguranja u projektnom financiranju je da banka preuzme kontrolu nad projektom u cilju njegove realizacije ili, ako to nije moguće ili isplativo, onda radi njegove prodaje.

Hipoteka na pomorskom dobru

Da li je hipoteka na pomorskom dobru, odnosno na objektima izgrađenima na pomorskom dobru conditio sine qua non za dobivanje financiranja?

Iz svega naprijed navedenoga primjetno je da se hipoteka na pomorskom dobru ili na objektima izgrađenim temeljem koncesije uopće ne spominje kao neophodan instrument osiguranja financiranja razvoja takvih objekata sine qua non.

Projekti na pomorskom dobru kao i projekti koji se često razvijaju na javnom dobru ili na područjima u vlasništvu jedinica lokalne samouprava ili države koji nemaju zapravo nikakav izravan odnos s izvorima financiranja projekta, tako da zasnivanje založnog prava na takvim zemljištima ili uopće nije moguće ili vlasnik zemljišta nema nikakvog motiva da dopusti njegovo zasnivanje. No, takve projekte investitori i specijalizirane banke ipak financiraju uzimajući pri tome druge instrumente osiguranja i ne oslanjajući se pri tome na imovinu sudionika u projektu kao i ni na vrijednost zemljišta.

Zoran Tasić

CMS RRH, Zagreb

5/2015